lunedì 30 aprile 2012

Nuovi strumenti nella sezione Link

Aggiunti nella pagina Link Utili alcuni strumenti per calcolare IMU, IRPEF e ISEE.

Novità cartelle Equitalia ... sperando non serva ma non si sa mai

Grazie al decreto sulle semplificazioni fiscali è più facile pagare in modo rateale i debiti tributari. In particolare, a seguito delle modifiche apportate all'articolo 19 del Dpr 602/1973, è sempre possibile chiedere la rateazione della cartella di pagamento con applicazione della rata crescente in luogo di quella costante. Inoltre, si decade dalla rateazione solo in caso di mancato pagamento di due rate consecutive e l'agente della riscossione non può iscrivere ipoteca in pendenza di cartella pagata a rate. Sono, però, fatte salve le ipoteche già iscritte prima della concessione della rateazione. All'intervento del legislatore, occorre aggiungere la direttiva di Equitalia del 1° marzo 2012 che agevola i contribuenti in difficoltà economica.

Pagare a rate è diventata un'abitudine. È per questo che Equitalia agevola i contribuenti e chi ha debiti a ruolo di importo non superiore a 20mila euro, può avvalersi della nuova "rata sprint". Agli agenti della riscossione, basta una semplice istanza per pagare in 48 rate mensili i debiti iscritti a ruolo, se di importo non superiore al nuovo limite di 20mila euro, che ha sostituito il precedente limite di 5mila euro. Rimane fermo che la rata minima dovrà essere di almeno 100 euro, fatte salve particolari situazioni di maggiori difficoltà economiche.

Grazie agli interventi legislativi degli ultimi mesi e alle iniziative di Equitalia, i contribuenti hanno più tempo per pagare a rate le cartelle, così come possono variare le rate a seconda delle necessità.

Quella delle rate è una modalità di pagamento particolarmente apprezzata dai contribuenti, anche per evitare iscrizioni ipotecarie e altre azioni degli agenti della riscossione. Per i pagamenti rateali delle cartelle, si decade dalla rateazione solo in caso di mancato pagamento di due rate consecutive e l'agente della riscossione non può iscrivere ipoteca in pendenza di cartella pagata a rate. Occorre però segnalare che esistono molti casi in cui, per il ritardo di qualche giorno nel pagamento di una rata, ai contribuenti è stata negata la rateazione in corso. In materia, sono diverse le liti fra contribuenti, uffici dell'agenzia delle Entrate e agenti della riscossione. Al riguardo, sono apprezzabili gli interventi legislativi e di Equitalia, ma sarebbe anche opportuno evitare di aprire un contenzioso per differenze di pochi euro o per ritardi di qualche giorno. In questo senso, è importante l'indicazione fornita dall'Agenzia nella circolare 9/E del 19 marzo 2012, che ha per oggetto la nuova mediazione tributaria, in vigore dal mese di aprile. In questa circolare, le Entrate avvertono che se le somme versate a seguito dell'accordo sono lievemente inferiori a quelle dovute per un errore del contribuente che, anche oltre il termine di legge, ha poi sanato l'errore, l'ufficio valuta l'opportunità di ritenere valido il pagamento, tenendo conto dell'intento deflativo dell'istituto e dei principi di economicità, nonché di conservazione dell'atto amministrativo. Le stesse valutazioni possono essere effettuate nel caso di lieve ritardo nel versamento da parte del contribuente o di altre minime irregolarità.

venerdì 27 aprile 2012

PDF linee guida entrate spesometro

Link per scaricare un pdf gratuito con le linee guida delle entrate per lo Spesometro:

Download linee-guida-entrate-spesometro.pdf for free - Ebookbrowse.com - Ebook Search & Free Ebook Downloads

Download linee-guida-entrate-spesometro.pdf for free - Ebookbrowse.com - Ebook Search & Free Ebook Downloads

Informazioni per chi avesse in portafoglio Bond della Grecia

Dopo lo swap risparmiatori alle prese con i conti greci

Dopo la tormentata vicenda dei tango bond è l'ora – purtroppo – per molti risparmiatori di fare i conti con il sirtaki swap. E all'indomani della scadenza (prorogata a ieri 20 aprile) per l'adesione allo swap per la "ristrutturazione" del debito greco, restano attuali le preoccupazioni dei lettori di Plus24, ma anche le proteste per quanto avvenuto e il colpo assestato ai risparmiatori, che rischia di minare la fiducia per gli investimenti nell'area euro.

Un filo comune nelle segnalazioni dei lettori è la richiesta sul che fare a questo punto. Un quesito cruciale in effetti, se non ci rassegna a una pesante volatilizzazione in alcuni casi (come scrive un lettore) dei risparmi di una vita. Secondo l'avvocato David Apolloni di Perugia: «Mi sembra difficile avviare delle possibili class action, che in Italia restano molto difficili. Si possono però verificare le singole situazioni per vedere quali spazi si aprono per ciascun risparmiatore». Le indicazioni di Apolloni, sono innazitutto di vedere quando è stato effettuato l'investimento, se prima o dopo l'entrata in vigore della Mifid (1° gennaio 2007), per controllare quali documenti hanno firmato. «Nel caso di eventuali acquisti in proprio – afferma Apolloni – le possibilità di recuperare qualcosa è scarsa».

L'indicazione che viene dagli esperti del settore quindi è di verificare le chances di possibile rivalsa con la banca. Lo conferma anche Angelo Castelli, avvocato di Formia, uno dei massimi esperti del settore: «L'unica concreta possibilità di recupero è nel contenzioso con la banca. È quanto abbiamo sperimentato nelle vicende passate dai tango Bond al caso Lehman Brothers. In quell'occasione erano state ipotizzate anche azioni contro le agenzie di rating, ma senza alcuna prospettiva di recuperare le somme investite». Castelli ha all'attivo un ricco "bottino" di cause vinte a favore di risparmiatori: calcola 86 milioni di euro recuperati per 202 risparmiatori nei casi tango bond, Lehman and Brothers, Cirio e Parmalat.

Adesso spiega: «Stiamo partendo con quattro cause sulla vicenda greca. Un milione di euro per quattro risparmiatori: si tratta di soggetti che avevano profili di rischio basso e per i quali invece le banche hanno avuto delle responsabilità oggettive, perché già dal 2010 era possibile stimare un pericolo in atto per i titoli greci. Quindi tutti coloro a cui hanno proposto investimenti in titoli greci in questo periodo, se il profilo di propensione al rischio era basso, ci sono i margini per un'azione di recupero». I numeri della vicenda sono notevoli, afferma Castelli: «Nel caso Grecia si può stimare che si tratta di circa 50/70mila risparmiatori per cifre che oscillano intorno al miliardo di euro».

Confrontando il caso Argentina, con quello Grecia, Castelli ricorda: «In quel caso il taglio dei titoli era stato meno radicale che nel caso Grecia. Qui infatti i risparmiatori si vedono attribuito solo il 25 per cento del valore investito e inoltre non cash ma in titoli che non si sa quale valore potranno avere in futuro. Praticamente niente». Resta dunque la strada lunga delle aule dei tribunali. Ma solo per chi è nelle condizioni verosimilmente di vantare solide ragioni, altrimenti il rischio è del doppio danno con beffa, per via delle spese di giudizio. Afferma Alessandro Pedone di Aduc: «Spazio per azioni collettive verso la Grecia non ne vedo. Nel caso si tentasse il recupero verso la banca, per il passato è difficile dire che quello greco fosse un investimento a rischio. Bisognerà vedere caso per caso e controllare i documenti che si sono firmati».

Articolo del Sole24Ore:

Link al testo della lettera da inviare alle banche e Link alle Domande e Risposte del Sole24Ore:

Lettera per la richiesta della documentazione alla banca e la interruzione dei termini di prescrizioneDomande & risposte

Doppio rinvio per il 730. Consegna entro il 16 maggio al sostituto e per il 20 giugno a Caf e professionisti

Le novità su cedolare secca e Imu, al debutto nelle dichiarazioni dei redditi di quest'anno, hanno spinto il Governo a prorogare i termini per la consegna del modello 730/2012.

Un Dpcm firmato ieri dal presidente del Consiglio, Mario Monti, rinvia infatti dal 30 aprile al 16 maggio la data di scadenza per la presentazione del 730 al sostituto d'imposta (datore di lavoro o ente pensionistico) e dal 31 maggio al 20 giugno quella riservata ai contribuenti (dipendenti e pensionati) che lo consegnano a un Centro di assistenza fiscale o a un professionista abilitato.

Lo spostamento delle date per la consegna del 730 ha anche effetti sugli altri termini che riguardano i sostituti d'imposta, il Caf e i professionisti abilitati. In particolare, slitta dal 31 maggio al 15 giugno la data entro cui i sostituti d'imposta devono consegnare al contribuente la copia della dichiarazione elaborata e il prospetto di liquidazione, mentre per i Caf o i professionisti il termine del 15 giugno 2012 viene rinviato al 2 luglio. Per comunicare, invece, il risultato finale delle dichiarazioni ed effettuare la trasmissione telematica all'agenzia delle Entrate delle dichiarazioni presentate, i Caf e i professionisti abilitati avranno tempo fino al 12 luglio.

L'Imu al debutto

Uno dei motivi che ha determinato il rinvio dei termini per la consegna del 730 è l'imposta municipale sugli immobili, cioè l'Imu, che ha sostituito dal 2012 la vecchia Ici applicata fino al 2011. Alla nuova imposta è dedicato l'ultimo quadro – «I» – del modello 730/2012, prima della firma della dichiarazione. I contribuenti che si avvalgono dell'assistenza fiscale, compilando il quadro «I» del 730/2012, possono usare l'eventuale credito risultante dalla dichiarazione per effettuare autonomamente, con il modello F24, il versamento dell'Imu dovuta per il 2012. In questo caso, in sede di conguaglio sulla retribuzione, il sostituto rimborserà l'eventuale differenza tra il credito risultante dalla liquidazione della dichiarazione e l'ammontare richiesto per l'effettuazione del versamento Imu.

Danno luogo alle operazioni di conguaglio le somme a credito Irpef, addizionale comunale e regionale, anche di importo non superiore a 12 euro, se derivano dalla richiesta di usare parte del credito per il pagamento del debito Imu e se risultano nel prospetto di liquidazione modello 730-3, nel caso in cui il sostituto d'imposta abbia fornito assistenza diretta o nel risultato contabile modello 730-4 quando l'assistenza sia stata prestata da un Caf o da un professionista abilitato (paragrafo 10, «conguagli», della circolare 14/E del 14 marzo 2011). Se il contribuente barra la casella 1 del quadro «I», ovvero se l'importo indicato nella casella 2 è uguale al credito che risulta dalla dichiarazione, il sostituto non effettuerà alcun rimborso. Se la dichiarazione è presentata in forma congiunta, per il pagamento del proprio debito ai fini Imu ciascuno dei coniugi può usare, in tutto o in parte, il credito risultante dalla liquidazione della propria dichiarazione.

La cedolare secca

Da quest'anno, inoltre, nel quadro «B» del 730/2012 devono essere dichiarate le locazioni di immobili a uso abitativo (e relative pertinenze) assoggettate alla cedolare secca, la quale prevede il pagamento dell'imposta sostitutiva fissa del 21% (19% per i contratti concordati) al posto dell'Irpef progressiva in base agli scaglioni di reddito. Inoltre, nelle colonne 6 e 7 del rigo F1 del 730 deve essere indicato l'importo dei versamenti eseguiti autonomamente con modello F24 a titolo di acconto della cedolare secca 2011 (codici tributo 1840 e 1841).

http://www.ilsole24ore.com/art/norme-e-tributi/2012-04-26/doppio-rinvio-consegna-entro-223251.shtml?uuid=Ab4iHBUF

giovedì 26 aprile 2012

Commento settimanale Pramerica

Commento sulla settimana dei mercati finanziari della società di gestione UBI Pramerica ... dal link il file in pdf:

https://www.dropbox.com/s/8d1vmie8e726q25/CommentoSettimanale%2023-04.pdf

Link della società:

www.ubipramerica.it

https://www.dropbox.com/s/8d1vmie8e726q25/CommentoSettimanale%2023-04.pdf

Link della società:

www.ubipramerica.it

Imu, carica di mini-agevolazioni

LA MAPPA

01 | Abitazione principale

Per l'abitazione principale sono previsti 200 euro di detrazione (che i Comuni possono incrementare) e l'aliquota speciale dello 0,4% (che i Comuni possono ridurre sino allo 0,2 per cento). Inoltre ci sono altri 50 euro di detrazione per ogni figlio convivente sino al 26 compleanno.

È possibile pagare l'Imu in tre rate anziché due.

Con l'accollo dell'Imu al coniuge assegnatario in caso di separazione o divorzio, l'abitazione diventa automaticamente principale, mentre prima, se di proprietà del coniuge non assegnatario, era equiparata solo se quest'ultimo non possedeva altre abitazioni nel Comune.

I Comuni possono disporre l'equiparazione all'abitazione principale di quella (purché non locata) di anziani o disabili ricoverati altrove e dei cittadini italiani non residenti in Italia: ma in questi casi lo Stato non rinuncia alla sua quota

Per l'abitazione principale sono previsti 200 euro di detrazione (che i Comuni possono incrementare) e l'aliquota speciale dello 0,4% (che i Comuni possono ridurre sino allo 0,2 per cento). Inoltre ci sono altri 50 euro di detrazione per ogni figlio convivente sino al 26 compleanno.

È possibile pagare l'Imu in tre rate anziché due.

Con l'accollo dell'Imu al coniuge assegnatario in caso di separazione o divorzio, l'abitazione diventa automaticamente principale, mentre prima, se di proprietà del coniuge non assegnatario, era equiparata solo se quest'ultimo non possedeva altre abitazioni nel Comune.

I Comuni possono disporre l'equiparazione all'abitazione principale di quella (purché non locata) di anziani o disabili ricoverati altrove e dei cittadini italiani non residenti in Italia: ma in questi casi lo Stato non rinuncia alla sua quota

02 | Immobili d'impresa

Immobili invenduti: il Comune può disporre una riduzione per tre anni dell' aliquota sino a un minimo del 3,8 per mille.

Agli immobili appartenenti a imprese e per i beni dei soggetti Ires i Comuni possono applicare l'aliquota ridotta sino allo 0,4 per cento. I comuni potrebbero differenziare le aliquote ridotte per tali fattispecie anche per varie categorie di beni

Immobili invenduti: il Comune può disporre una riduzione per tre anni dell' aliquota sino a un minimo del 3,8 per mille.

Agli immobili appartenenti a imprese e per i beni dei soggetti Ires i Comuni possono applicare l'aliquota ridotta sino allo 0,4 per cento. I comuni potrebbero differenziare le aliquote ridotte per tali fattispecie anche per varie categorie di beni

03 | Immobili rurali e terreni

I fabbricati rurali strumentali in zone montano-collinari sono esenti. Per gli altri fabbricati rurali strumentali l'aliquota è dello 0,2 per cento.

Le aree fabbricabili di proprietà di imprenditori agricoli professionali (Iap) e società agricole sono trattate come terreni.

I terreni agricoli in zone montane o parzialmente montane (collinari) sono esenti, mentre per quelli non esenti di Iap vale una franchigia di 6mila euro sulla base imponibile e ulteriori riduzioni dell'imposta dal 25% al 70 per cento.

Su tutti i terreni agricoli di proprietà Iap il moltplicatore ai fini della base imponibile è 110 anziché 135. I comuni possono comunque ridurre sino allo 0,1% l'aliquota sui fabbricati rurali non esenti.

Infine, l'acconto di giugno è ridotto al 30% per i fabbricati rurali strumentali e, quando non sono accatastati (anche se non strumentali), si versa solo a saldo

I fabbricati rurali strumentali in zone montano-collinari sono esenti. Per gli altri fabbricati rurali strumentali l'aliquota è dello 0,2 per cento.

Le aree fabbricabili di proprietà di imprenditori agricoli professionali (Iap) e società agricole sono trattate come terreni.

I terreni agricoli in zone montane o parzialmente montane (collinari) sono esenti, mentre per quelli non esenti di Iap vale una franchigia di 6mila euro sulla base imponibile e ulteriori riduzioni dell'imposta dal 25% al 70 per cento.

Su tutti i terreni agricoli di proprietà Iap il moltplicatore ai fini della base imponibile è 110 anziché 135. I comuni possono comunque ridurre sino allo 0,1% l'aliquota sui fabbricati rurali non esenti.

Infine, l'acconto di giugno è ridotto al 30% per i fabbricati rurali strumentali e, quando non sono accatastati (anche se non strumentali), si versa solo a saldo

04 | Altri casi

Le dimore storiche beneficiano di una riduzione del 50% della base imponibile, come gli immobili inagibili.

Sono esenti dalla quota statale gli immobili dei Comuni,degli ex Iacp e delle cooperative a proprietà indivise. Esenzione totale per gli immobili degli enti non commerciali destinati esclusivamente ai compiti precisati nella legge. A discrezione dei Comuni è l'aliquota ridotta sino a un minimo dello 0,4% per le abitazioni locate

Le dimore storiche beneficiano di una riduzione del 50% della base imponibile, come gli immobili inagibili.

Sono esenti dalla quota statale gli immobili dei Comuni,degli ex Iacp e delle cooperative a proprietà indivise. Esenzione totale per gli immobili degli enti non commerciali destinati esclusivamente ai compiti precisati nella legge. A discrezione dei Comuni è l'aliquota ridotta sino a un minimo dello 0,4% per le abitazioni locate

http://www.ilsole24ore.com/art/norme-e-tributi/2012-04-26/carica-miniagevolazioni-093854.shtml?uuid=AbLiYmTF&p=2

La Fed lascia i tassi invariati E alza le stime sul Pil Usa

La decisione

La Banca centrale statunitense, al termine della riunione del Fomc ha deciso di lasciare i tassi di interesse a un range tra lo 0 e lo 0,25%, il minimo storico a cui erano stati portati nel dicembre 2008. Rivisto al rialzo il Pil statunitense per il 2012: la crescita sarà compresa tra il 2,4 e il 2,9%. La disoccupazione scenderà

La Fed ha comunicato che nel mese di marzo c'è stata una ripresa moderata dell'economia Usa, con un miglioramento del mercato del lavoro e un calo della disoccupazione, che pure resta a livelli elevati. Le condizioni economiche - ha precisato la Federal reserve - permetteranno un livello dei tassi "eccezionalmente basso" almeno fino al 2014. La banca centrale americana prevede che "la crescita economica rimanga moderata per i prossimi trimestri e quindi cominci a prendere moderatamente slancio". L'inflazione è leggermente salita, ma il rialzo è largamente da attribuire al rincaro dei prezzi del petrolio, che è destinato a essere temporaneo. "Le aspettative di inflazioni a lungo termine restano stabili". Il settore immobiliare "nonostante i segnali di miglioramento, resta depresso".

Non è previsto alcun ritocco al programma di stimoli all'economia già avviato dalla Fed. Nel documento il Fomc ha ribadito l'impegno a "sostenere una più solida ripresa economica e ad assicurare che l'inflazione rimanga a livelli in linea con gli obiettivi della fed", ovvero a proseguire con una politica "altamente accomodante" e a continuare con il programma di acquisto bond avviato a settembre e con la politica di reinvestimento dei ricavi dei titoli in portafoglio. Tuttavia non ci sono indicazioni di alcun tipo su un possibile terzo round di quantitative easing o su altre azioni straordinarie a sostegno dell'economia.

http://www.repubblica.it/economia/2012/04/25/news/la_fed_lascia_i_tassi_invariati-33944751/

martedì 24 aprile 2012

Dall'Imu allo stop al beauty contest, l'abc delle modifiche al decreto semplificazioni fiscali

Alcuni estratti e di seguito il link al sito del Sole24Ore.

Conto corrente di base per l'accredito di stipendi e pensioni sopra i mille euro (articolo 3, comma 4-quinquies e 4-sexies). Il delegato autorizzato ad aprire un conto corrente di base per l'accredito di stipendi e pensioni corrisposti dalla Pubblica amministrazione sopra i mille euro può dichiarare la sussistenza della documentazione attestante l'impossibilità a muoversi del delegato, in luogo della presentazione della stessa. Viene circoscritta la procedura prevista per le ipotesi di mancata indicazione di un conto di pagamento alle sole fattispecie di erogazione dei trattamenti pensionistici a cura dell'Inps.

Imu, cosa si considera abitazione principale (articolo 4, domma 5, lettera f). I comuni considereranno, a fini Imu, come direttamente adibita ad abitazione principale anche : l'immobile posseduto, a titolo di proprietà o usufrutto, da anziani o disabili che acquisiscono la residenza in strutture di ricovero o sanitarie a seguito di ricovero permanente, purché il cespite non sia locato; l'immobile posseduto nel territorio dello Stato da cittadini italiani non residenti in Italia, purché non locato. Per tali ipotesi non si applica la riserva di quota del gettito in favore dello Stato, né la rimodulazione del Fondo sperimentale di riequilibrio, del Fondo perequativo e dei trasferimenti erariali dovuti alle regioni Sicilia e Sardegna, in ragione della variazione del gettito Imu. In sostanza, l'introduzione di tale agevolazione non graverà esclusivamente sul bilancio dei comuni.

Stipendi e pensioni da mille euro (articolo 3, commi 3, 4-bis e 4-ter). Viene differito al 1° luglio 2012 il termine entro il quale gli stipendi e le pensioni di importo superiore a mille euro corrisposti dalla pubblica amministrazione devono essere erogati con strumenti diversi dal denaro contante. Presso gli sportelli della Pa aperti al pubblico sarà data massima pubblicità anche sulle disposizioni in materia di conto corrente e di conto di pagamento di base (articolo 12, commi 3 e 4, del decreto legge 201/2011). Spostato dal 31 maggio al 30 giugno il termine entro cui i beneficiari degli stipendi e delle pensioni corrisposti dalla Pubblica amministrazione devono indicare un conto di pagamento su cui ricevere i pagamenti di importo superiore a mille euro. Viene anche disposto che per individuare il limite di mille euro degli stipendi e delle pensioni corrisposti dalla Pa non si deve tener conto delle somme corrisposte a titolo di tredicesima mensilità

http://www.ilsole24ore.com/art/notizie/2012-04-18/dallimu-stop-beauty-contest-114310.shtml?uuid=AbCOpvPF

Conto Zero Spese senza Bollo per chi non raggiunge un Reddito Minimo

Verranno presentate oggi dal vice ministro dell’ economia Vittorio Grilli le caratteristiche del conto corrente zero spese dedicato a chi non raggiunge la soglia di un reddito minimo. Il conto che non ha nessuna spesa, inclusi i bolli, è dedicato a coloro che non raggiungono i 7500 euro di reddito Isee annuo.

Al momento dell’ apertura conto si dovrà redigere un’autocertificazione in cui si specifica di non essere titolare di altro conto corrente. Il conto può essere cointestato con un altro membro della famiglia sulla base del quale è stato calcolato l’Isee.Nel conto zero spese sono inclusi:-prelievi illimitati dal bancomat del prestatore di servizio;-6 prelievi di contante l’anno allo sportello;-36 pagamento ricevuti tramite bonifico (incluso accredito stipendio o pensione);-12 versamenti contanti o assegni l’anno;-6 richieste di elenco movimenti l’anno.Non sono previsti in questo conto scoperti ne’ ordini di pagamento se il saldo è negativo.Previsto anche un conto agevolato per i pensionati che non superano i 1500 eruo di pensione mensile.L'articolo del Sole24Ore sullo stesso argomento:

http://www.ilsole24ore.com/art/norme-e-tributi/2012-04-24/pronto-conto-corrente-base-064258.shtml?uuid=AbH4mkSF

lunedì 23 aprile 2012

Come pagare l'IMU

Alla cassa per l'Imu con il modello F24

fonte articolo:

Ci vorranno anni per capire come si calcola l'Imu, cosi come ci sono voluti per l'Ici. Ma se almeno con la vecchia imposta il famoso bollettino Ici era diventata un'abitudine e il contribuente se la cavava con poco impegno, all'appuntamento di questo giugno ci si deve confrontare con il modello F24, irto di codici tributo e definizioni che suonano misteriose per buona parte del popolo dell'Imu.

Purtroppo il modello F24 (che si può già usare, per la prima rata, dal 18 aprile al 18 giugno) è l'unica modalità di pagamento prevista per l'Imu e scompaiono per ora (almeno sino al saldo di dicembre) i bollettini postali o le altre modalità di pagamento Ici. Il nuovo modello F24 è stato approvato con provvedimento del direttore dell'agenzia delle Entrate, Attilio Befera del 12 aprile 2012.

Abitazione principale

L'agenzia delle Entrate, con la risoluzione 35/E del 12 aprile 2012, ha istituito i codici tributo per l'F24. I nuovi codici servono per pagare la prima rata Imu 2012, in scadenza il 18 giugno in quanto il 16 giugno, di scadenza, è sabato e il 17 è domenica. Per il saldo del 2012, la scadenza è fissata al 17 dicembre 2012, in quanto il 16 dicembre, di scadenza, è domenica.

L'agenzia delle Entrate, con la risoluzione 35/E del 12 aprile 2012, ha istituito i codici tributo per l'F24. I nuovi codici servono per pagare la prima rata Imu 2012, in scadenza il 18 giugno in quanto il 16 giugno, di scadenza, è sabato e il 17 è domenica. Per il saldo del 2012, la scadenza è fissata al 17 dicembre 2012, in quanto il 16 dicembre, di scadenza, è domenica.

L'Imu per l'abitazione principale (e pertinenze) si potrà pagare in tre rate, di cui il 33% entro il 18 giugno 2012, il 33% entro il 17 settembre 2012 e il saldo con l'eventuale conguaglio si dovrà versare entro il 17 dicembre 2012. In caso di ravvedimento per i tardivi od omessi versamenti dell'Imu, le sanzioni e gli interessi dovranno essere versati unitamente all'imposta dovuta.

Il versamento dell'Imu può essere compensato con i crediti spettanti al contribuente, ad esempio, con il credito Irpef che scaturisce dal modello 730/2012 (si veda l'esempio qui a fianco) o dall'Unico 2012 persone fisiche, per i redditi del 2011.

Attenzione: se l'importo da versare è inferiore a 12 euro, non si paga. In caso contrario, anche se c'è la rateazione, si paga. Questa disposizione, che risale all'articolo 1, comma 168, della legge 296/2006 (Finanziaria 2007), vale per ogni singolo versamento, anche se riferito a più comproprietari. Ed è da ritenersi che valga anche per l'Imu. Quindi, con un'Imu complessiva annua di 36 euro per un'abitazione principale si pagano le prime due rate di 12 euro o la prima di 18 euro.

Vecchi modelli F24

Il nuovo modello F24 è disponibile in versione cartacea, presso banche, Poste e agenti della riscossione, mentre in formato elettronico è disponibile sul sito dell'agenzia delle Entrate. Il vecchio modello F24 potrà essere comunque usato fino al 31 maggio 2013. In questo caso, l'indicazione per il pagamento dell'Imu troverà spazio nell'apposita sezione «Ici e altri tributi locali».

guida IMU da scaricare:

https://docs.google.com/open?id=0B5LpvITGKLo1LVBwRUh0Q3ZGN2M

Il nuovo modello F24 è disponibile in versione cartacea, presso banche, Poste e agenti della riscossione, mentre in formato elettronico è disponibile sul sito dell'agenzia delle Entrate. Il vecchio modello F24 potrà essere comunque usato fino al 31 maggio 2013. In questo caso, l'indicazione per il pagamento dell'Imu troverà spazio nell'apposita sezione «Ici e altri tributi locali».

guida IMU da scaricare:

https://docs.google.com/open?id=0B5LpvITGKLo1LVBwRUh0Q3ZGN2M

fonte articolo:

SKANDIA DAY Milano 8 Maggio 2012

Qualche informazione su due dei gestori presenti allo Skandia Day dell'8 Maggio a Milano ed una anteprima della view sui mercati di Pimco (qualora foste interessati al file pdf integrale non esitate a contattarmi)

Threadneedle è una società di gestione del risparmio globale al servizio di investitori istituzionali, intermediari e privati, a livello mondiale. Siamo gestori attivi, con elevate competenze di investimento che abbracciano un’ampia gamma di asset class – dall’azionario, reddito fisso e immobiliare alle materie prime e all’allocazione degli attivi. Abbiamo inoltre costruito una solida reputazione negli investimenti a ritorno assoluto, offrendo prodotti UCITS / regolamentati oltre alle strategie di fondi hedge/non regolamentati.

Beneficiamo del supporto della nostra casa madre, Ameriprise, una società di servizi finanziari presente nella classifica Fortune 300, quotata alla Borsa di New York (NYSE), nonché l’ottava maggiore società di gestione di fondi comuni di investimento degli Stati Uniti. Questo ci offre la libertà e la possibilità di cogliere rapidamente le nuove opportunità d’investimento, beneficiando nel contempo della solidità di una delle più importanti società a livello globale.

La nostra attitudine a generare rendimenti superiori, gestendo nello stesso tempo il rischio, viene accompagnata dalla dedizione nell’offrire un servizio eccellente ai clienti e nel costruire relazioni solide. Le esigenze dei nostri clienti sono state un elemento guida fondamentale del nostro approccio geografico e del modo in cui abbiamo sviluppato le nostre capacità di investimento.

PIMCO fornisce soluzioni di investimento e un’assistenza d’eccellenza ai clienti in tutto il mondo. Nel 1997 abbiamo aperto la prima sede europea a Londra per assistere i nostri clienti in crescita in Europa, Medio Oriente e Africa. Negli anni seguenti abbiamo ampliato la nostra presenza con sedi a Monaco, Amsterdam e Zurigo.

Offriamo ai nostri clienti della regione EMEA una gamma completa di strategie core e alternative attraverso mandati locali, regionali e globali. A fronte dell'evoluzione dei mercati collaboriamo attivamente con i nostri clienti per comprenderne le mutevoli esigenze di investimento e sviluppare nuove strategie e soluzioni innovative per soddisfare le loro richieste.

Scenario_Economico.pdf

Threadneedle è una società di gestione del risparmio globale al servizio di investitori istituzionali, intermediari e privati, a livello mondiale. Siamo gestori attivi, con elevate competenze di investimento che abbracciano un’ampia gamma di asset class – dall’azionario, reddito fisso e immobiliare alle materie prime e all’allocazione degli attivi. Abbiamo inoltre costruito una solida reputazione negli investimenti a ritorno assoluto, offrendo prodotti UCITS / regolamentati oltre alle strategie di fondi hedge/non regolamentati.

Beneficiamo del supporto della nostra casa madre, Ameriprise, una società di servizi finanziari presente nella classifica Fortune 300, quotata alla Borsa di New York (NYSE), nonché l’ottava maggiore società di gestione di fondi comuni di investimento degli Stati Uniti. Questo ci offre la libertà e la possibilità di cogliere rapidamente le nuove opportunità d’investimento, beneficiando nel contempo della solidità di una delle più importanti società a livello globale.

La nostra attitudine a generare rendimenti superiori, gestendo nello stesso tempo il rischio, viene accompagnata dalla dedizione nell’offrire un servizio eccellente ai clienti e nel costruire relazioni solide. Le esigenze dei nostri clienti sono state un elemento guida fondamentale del nostro approccio geografico e del modo in cui abbiamo sviluppato le nostre capacità di investimento.

PIMCO fornisce soluzioni di investimento e un’assistenza d’eccellenza ai clienti in tutto il mondo. Nel 1997 abbiamo aperto la prima sede europea a Londra per assistere i nostri clienti in crescita in Europa, Medio Oriente e Africa. Negli anni seguenti abbiamo ampliato la nostra presenza con sedi a Monaco, Amsterdam e Zurigo.

Offriamo ai nostri clienti della regione EMEA una gamma completa di strategie core e alternative attraverso mandati locali, regionali e globali. A fronte dell'evoluzione dei mercati collaboriamo attivamente con i nostri clienti per comprenderne le mutevoli esigenze di investimento e sviluppare nuove strategie e soluzioni innovative per soddisfare le loro richieste.

link del pdf:

Scenario_Economico.pdf

Borse europee negative in avvio

Avvio di settimana negativo per le Borse europee. Il Dax30 di Francoforte cede l’1,4%, il Cac40 di Parigi l’1,43%, il Ftse100 di Londra lo 0,84% e l’Ibex35 di Madrid il 2,64%. Nel primo turno delle elezioni presidenziali in Francia il candidato socialista Hollande ha battuto Sarkozy. Sul fronte societario forte rialzo per Philips (+6%). Il gruppo olandese ha chiuso il primo trimestre con ricavi pari a 5,61 miliardi di euro in crescita del 7% rispetto allo stesso periodo di un anno prima e con un utile netto di 249 mln (+80%). I conti sono superiori rispetto alle attese degli analisti.

Lettera su Nestlé (-3,5%). Il gruppo svizzero ha raggiunto un accordo per l’acquisto della divisione degli alimenti per l’infanzia da Pfizer per 11,85 miliardi di dollari cash. Il prezzo è giudicato alto dagli esperti.

Poco mossa Vodafone (+0,12%) che ha raggiunto un accordo per l’acquisto di Cable & Wireless W. per 1,04 miliardi di sterline.

Lettera su Nestlé (-3,5%). Il gruppo svizzero ha raggiunto un accordo per l’acquisto della divisione degli alimenti per l’infanzia da Pfizer per 11,85 miliardi di dollari cash. Il prezzo è giudicato alto dagli esperti.

Poco mossa Vodafone (+0,12%) che ha raggiunto un accordo per l’acquisto di Cable & Wireless W. per 1,04 miliardi di sterline.

venerdì 20 aprile 2012

Carmignac Patrimoine

Un po' di storia in numeri del fondo di investimento Carmignac Patrimoine della società Carmignac Gestion:

Fondata nel 1989 da Edouard Carmignac, Carmignac Gestion figura oggi tra i principali protagonisti europei del settore: la gestione di attivi finanziari. Il capitale è interamente detenuto dai suoi dirigenti e dipendenti. La solidità della società è garantita da un azionariato stabile, che ne riflette lo spirito di indipendenza. Questo valore fondamentale garantisce la libertà indispensabile all'attuazione di una gestione performante e riconosciuta.

Fonte sito morningstar.it: http://www.morningstar.it/it/snapshot/snapshot.aspx?id=F0GBR04F90&tab=1

Fondata nel 1989 da Edouard Carmignac, Carmignac Gestion figura oggi tra i principali protagonisti europei del settore: la gestione di attivi finanziari. Il capitale è interamente detenuto dai suoi dirigenti e dipendenti. La solidità della società è garantita da un azionariato stabile, che ne riflette lo spirito di indipendenza. Questo valore fondamentale garantisce la libertà indispensabile all'attuazione di una gestione performante e riconosciuta.

| Rendimenti Annuali % | 31/03/2012 | |||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 31/03 | |

| Rendimento totale % | 21,24 | 4,47 | 9,14 | 0,01 | 17,59 | 6,93 | -0,76 | 1,72 |

| +/- Categoria | 7,94 | -1,77 | 8,30 | 20,64 | 3,22 | 1,12 | 5,25 | -3,02 |

| +/- Indice | 5,12 | 0,09 | 7,97 | 17,65 | -1,04 | -4,35 | -1,03 | -4,88 |

| % Percentile in Cat. | 5 | 64 | 2 | 3 | 30 | 43 | 12 | 88 |

| Rend. Cumulati % | 18/04/2012 | ||

| Rendimenti Totali | +/- Categoria | +/- Indice | |

| 1-Giorno | 0,29 | 0,25 | 0,26 |

| 1-Settimana | 0,59 | 0,01 | -0,15 |

| 1-Mese | 0,45 | 2,00 | 1,51 |

| 3-Mesi | 1,52 | -0,65 | -1,65 |

| 6-Mesi | 6,79 | -0,59 | -3,13 |

| YTD | 3,71 | -1,26 | -2,41 |

| 1-Anno | 6,24 | 5,34 | -1,57 |

| 3-Anni Ann.ti | 6,30 | -1,92 | -4,69 |

| 5-Anni Ann.ti | 7,18 | 8,20 | 4,37 |

| 10-Anni Ann.ti | 8,06 | 7,28 | 4,30 |

Fonte sito morningstar.it: http://www.morningstar.it/it/snapshot/snapshot.aspx?id=F0GBR04F90&tab=1

Società di Rating nel mirino

Mentre le big bank danesi si "liberano" di Moody's la Sec prepara un'azione civile contro Egan Jones, un'altra agenzia di rating. Il tutto nel giro di poche ore. Non sarà che il mondo dei rating inizi a perdere colpi dopo anni di polemiche? Non sarà che il prolungarsi della crisi stia innervosendo tanto i Paesi quanto le aziende private finite nella scure dei rating?

Resta il fatto che l'azione civile che - secondo il Financial Times - la Sec (la Consob degli Stati Uniti) ha intenzione di avviare contro Egan Jones e la sua agenzia di rating, alimenta il tema sull'operato di queste agenzie, mentre in Europa c'è chi vorrebbe l'apertura di un'agenzia di rating continentale per contrastare la supremazia nel settore degli Stati Uniti (le "tre sorelle" Standard and Poor's, Moody's e Fitch sono statunitensi e controllano oltre il 90% dei giudizi sull'affidabilità del debito sia corporate che sovrano).

Nelle ultime ore sono venuti a galla due casi eclatanti. Il primo arriva dalla Danimarca dove le principali banche del Paese hanno deciso (o si apprestano a farlo) di non usufruire più dei servigi di Moody's non condividendo i rating emessi sui covered bond.

Il secondo è localizzato negli Stati Uniti. In questo caso la Sec punta i riflettori su Egan Jones, un'agenzia di rating autorizzata ad emettere rating su istituzioni finanziarie e aziende nel 2007, che si distingue dalle "tre sorelle". Lo stesso Jones ne ha fatto un vanto, sottolineando che i giudizi emessi dalla sua agenzia sono pagati dagli investitori e non dagli stessi emittenti di titoli, poi giudicati dalle "tre sorelle" evidenziando un conflitto di interessi.

Ma la sua agenzia è finita nel mirino della Sec: l'accusa è di aver fornito informazioni fuorvianti sui rating di asset-backed securities e titoli sovrani. La contestazione riguarda il numero di giudizi emessi e la durata temporale sulla base della quale è stata effettuata la valutazione.

Secondo fonti vicine alla notizia, ricorda il Financial Times, la Sec potrebbe vietare alla Egan Jones di emettere giudizi per due anni su titoli abs e titoli sovrani.

L'azione, se portata avanti, sarebbe la prima assoluta della Sec contro una società di rating. Nel 2010 l'organo che vigila sul mercato finanziario statunitense pubblicò un report critico nei confronti di Moody's ma non intentò un'azione legale. Stessa dinamica nel 2007 contro Standard and Poor's in relazione a un "mortgage related securities" (prestito ipotecario valutato fra le due categorie più affidabili). Anche in quel caso nessuna azione fu portata avanti.

Mentre investitori e risparmiatori ricordano ancora le polemiche in merito alle valutazioni ancora "ottimistiche" su alcune società, fino al giorno precedente il fallimento (grafico i grandi dissesti finanziari non previsti dalle società specializzate ). Una storia che ci riporta negli ultimi 12 anni dai bond argentini a Lehman Brothers, senza dimenticare i casi di Enron e Parmalat.

www.twitter.com/vitolops

Resta il fatto che l'azione civile che - secondo il Financial Times - la Sec (la Consob degli Stati Uniti) ha intenzione di avviare contro Egan Jones e la sua agenzia di rating, alimenta il tema sull'operato di queste agenzie, mentre in Europa c'è chi vorrebbe l'apertura di un'agenzia di rating continentale per contrastare la supremazia nel settore degli Stati Uniti (le "tre sorelle" Standard and Poor's, Moody's e Fitch sono statunitensi e controllano oltre il 90% dei giudizi sull'affidabilità del debito sia corporate che sovrano).

Nelle ultime ore sono venuti a galla due casi eclatanti. Il primo arriva dalla Danimarca dove le principali banche del Paese hanno deciso (o si apprestano a farlo) di non usufruire più dei servigi di Moody's non condividendo i rating emessi sui covered bond.

Il secondo è localizzato negli Stati Uniti. In questo caso la Sec punta i riflettori su Egan Jones, un'agenzia di rating autorizzata ad emettere rating su istituzioni finanziarie e aziende nel 2007, che si distingue dalle "tre sorelle". Lo stesso Jones ne ha fatto un vanto, sottolineando che i giudizi emessi dalla sua agenzia sono pagati dagli investitori e non dagli stessi emittenti di titoli, poi giudicati dalle "tre sorelle" evidenziando un conflitto di interessi.

Ma la sua agenzia è finita nel mirino della Sec: l'accusa è di aver fornito informazioni fuorvianti sui rating di asset-backed securities e titoli sovrani. La contestazione riguarda il numero di giudizi emessi e la durata temporale sulla base della quale è stata effettuata la valutazione.

Secondo fonti vicine alla notizia, ricorda il Financial Times, la Sec potrebbe vietare alla Egan Jones di emettere giudizi per due anni su titoli abs e titoli sovrani.

L'azione, se portata avanti, sarebbe la prima assoluta della Sec contro una società di rating. Nel 2010 l'organo che vigila sul mercato finanziario statunitense pubblicò un report critico nei confronti di Moody's ma non intentò un'azione legale. Stessa dinamica nel 2007 contro Standard and Poor's in relazione a un "mortgage related securities" (prestito ipotecario valutato fra le due categorie più affidabili). Anche in quel caso nessuna azione fu portata avanti.

Mentre investitori e risparmiatori ricordano ancora le polemiche in merito alle valutazioni ancora "ottimistiche" su alcune società, fino al giorno precedente il fallimento (grafico i grandi dissesti finanziari non previsti dalle società specializzate ). Una storia che ci riporta negli ultimi 12 anni dai bond argentini a Lehman Brothers, senza dimenticare i casi di Enron e Parmalat.

www.twitter.com/vitolops

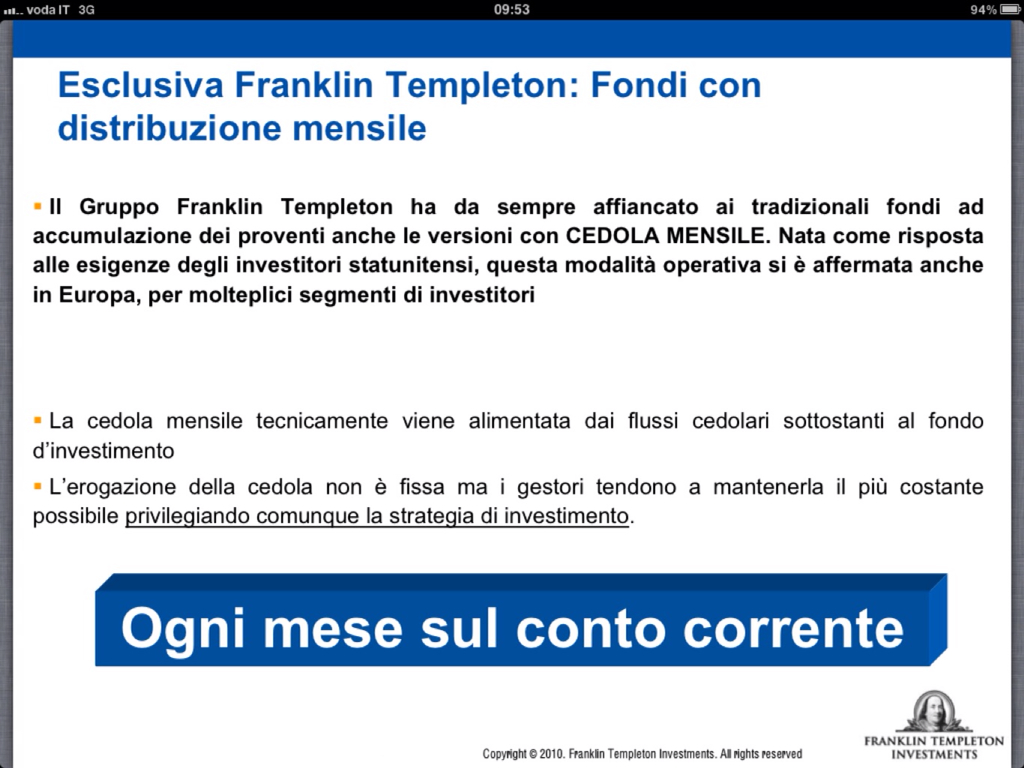

Franklin Templeton a Lucca il 12 aprile scorso

Per chi non ha potuto partecipare ecco alcune slide prese dalla presentazione del dottor Kuhdari della società Franklin Templeton durante il seminario che si é tenuto a Lucca il 12 aprile scorso presso l'oratorio San Romano.

Se qualcuno fosse interessato alla presentazione integrale non esitate a contattarmi.

giovedì 19 aprile 2012

L'identikit dei sottoscrittori di fondi comuni

Chi in Italia investe in fondi comuni? Quale è il suo identikit? Verso quali strumenti si rivolgono soprattutto gli italiani? E che utilizzo ne fanno? A queste e ad altre domande ha risposto la ricerca di Assogestioni "I fondi comuni nel portafoglio delle famiglie italiane”, presentata al Salone del Risparmio, la manifestazione più importante del settore del risparmio gestito, che si tiene all'Università Bocconi di Milano fino a venerdì 20 aprile.

La ricerca ha analizzato le informazioni anagrafiche e di portafoglio degli investitori individuali residenti in Italia che nel 2010 (ultimi dati disponibili) avevano sottoscritto almeno un fondo comune di investimento.

Di seguito, evidenziamo le principali macro-evidenze, per il periodo 2002-2010, relativamente alle scelte allocative e a struttura e dinamica della domanda.

Quale tipo di fondi preferiscono gli investitori italiani? L'analisi dei dati relativi alle tipologie di fondi più presenti nei portafogli dei sottoscrittori rivela che il raggruppamento più rappresentativo (27%) è quello caratterizzato da una chiara dominanza della componente obbligazionaria (>75%). I successivi tre profili, in ordine di numerosità, sono quelli relativi alle macrocategorie flessibili (17,9%), azionari (16%) e di liquidità (14,3%). Il profilo a composizione mista azioni-obbligazioni è rappresentativo del 13% dei portafogli.

In che modo vengono sottoscritti i fondi? Relativamente alle modalità sottoscrizione, è confermata la prassi che vede la proposta di piani di accumulo (Pac) associata all'investimento in prodotti caratterizzati da un rischio medio/alto: il 50% di coloro che sottoscrivono un Pac lo fanno in relazione a un fondo azionario o flessibile.

Quanti fondi sono presenti nel portafoglio di un investitore? Alla fine del 2010, circa un terzo dei sottoscrittori ripartiva il proprio investimento tra due o più fondi (portafoglio di fondi). Tra i sottoscrittori di fondi che si affidano alle reti di promotori finanziari, inoltra, risulta nettamente più elevata la probabilità di possedere almeno un fondo azionario (+10% rispetto ai risparmiatori che si rivolgono agli sportelli bancari). La consulenza delle reti tende a esprimersi, in media, attraverso l'implementazione di portafogli di fondi con una frequenza superiore rispetto al canale bancario.

"Tale evidenza empirica fornisce supporto all'interpretazione secondo la quale il livello di consulenza e la qualità del rapporto con il cliente, che le reti sono in grado di assicurare, consentono la creazione delle opportune premesse alla base della scelta (anche) di prodotti rischiosi”, spiega Alessandro Rota, direttore ufficio studi Assogestioni. "Per contro, l'affidamento alla consulenza di un promotore finanziario rende meno probabile la detenzione di un fondo di liquidità”.

Sia pure in misura minore, anche la residenza nel Nord, il sesso maschile e una certa esperienza del prodotto aumentano la probabilità di investire in due o più fondi.

Chi investe in fondi? Struttura e dinamica della domanda raccontano di un profilo anagrafico dei sottoscrittori di fondi comuni caratterizzato dalla tendenza a un lento riequilibrio tra i sessi (oggi le donne rappresentano il 43% dei sottoscrittori), cui si è accompagnato un generale invecchiamento a un tasso superiore rispetto a quello della popolazione italiana, indicativo di un insufficiente ricambio generazionale (l'età media è passata da 51 a 55 anni).

"Il modesto livello di sottoscrittori tra gli individui più giovani potrebbe essere spiegato dalla necessità di investire del tempo per acquisire quel minimo livello di competenza e consapevolezza che sembrerebbe associato alla decisione di investire in fondi”, argomenta Rota. "Investimento di tempo che potrebbe non essere economicamente conveniente per una fascia di popolazione che per via dell'età non ha ancora accumulato risparmi”.

In quale parte d'Italia si investe di più in fondi? La ripartizione per area geografica di residenza risulta sostanzialmente stabile nel tempo: il 60% circa dei sottoscrittori è residente nelle regioni del Nord e detiene un'analoga percentuale della ricchezza complessivamente investita in fondi. Secondo Rota, "questa dinamica può essere spiegata, almeno in parte, dalla difformità della ripartizione della ricchezza, a propria volta un'importante variabile esplicativa della scelta di investire in fondi”.

Quale lo status economico di chi investe in fondi? La distribuzione del patrimonio tra i sottoscrittori di fondi mostra un'elevata concentrazione, simile a quella della ricchezza totale delle famiglie italiane: il primo 10% di individui per importo investito detiene più della metà del patrimonio complessivo, e l'investimento medio (24.400 euro) è quasi due volte e mezzo il valore mediano (10.000 euro).

Al crescere dell'età, i sottoscrittori si concentrano maggiormente sulle fasce di patrimonio più elevato: due terzi degli over sessantacinque investono importi superiori alla media. L'investimento in un'unica soluzione risulta la modalità di sottoscrizione prevalente (72% dei sottoscrittori nel 2010).

Per quanto tempo si investe in un fondo? Il tempo medio di detenzione di un fondo si colloca intorno ai tre anni, e non si evidenziano grosse differenze tra le diverse macrocategorie; solo il 15% dei fondi viene detenuto per periodi superiori ai sei anni.

Marco Barlassina

http://www.borse.it/articolo/ultime/L_identikit_dei_sottoscrittori_di_fondi_comuni_363131

Iscriviti a:

Post (Atom)